شناسه خبر: 534875

چهارشنبه 10 تیر 1405 15:29

کاهش قیمت گازوییل، سنگ آهن را به زیر ۱۰۰ دلار کشاند

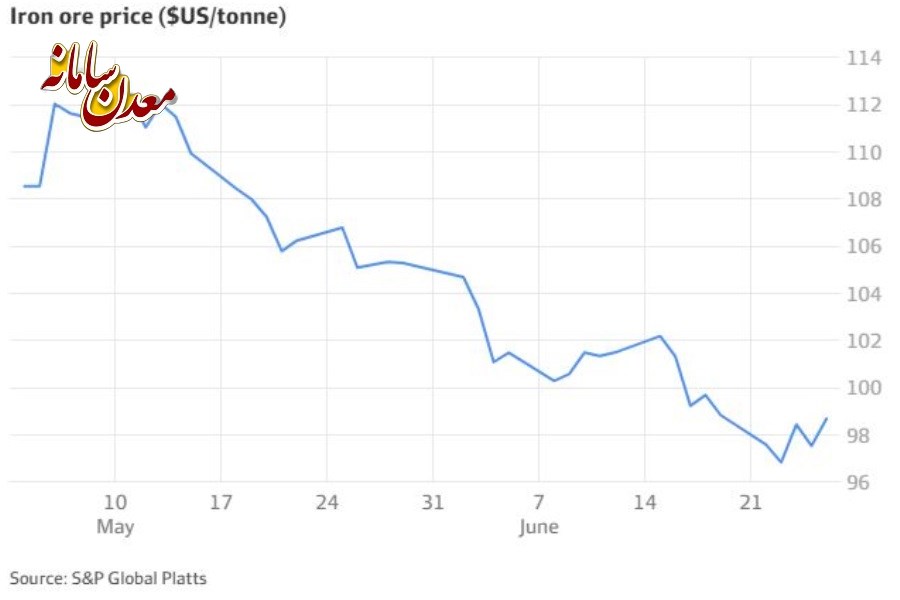

به گزارش پایگاه اطلاع رسانی معدن سامانه؛ پس از اینکه رشد قیمت سوخت در ماههای اخیر از قیمت سنگ آهن حمایت کرد، توافق موقت صلح در خاورمیانه، تمرکز بازار را به عوامل بنیادی از جمله ضعف فصلی تقاضا و افزایش عرضه استرالیا، بازگردانده است.

قیمت سنگ آهن بین ماههای مارس و ژوئن، پس از جنگ ایالات متحده و ایران که باعث افزایش قیمت گازوییل شد، بالاتر از سطح روانی کلیدی ۱۰۰ دلار در هر تن باقی ماند. «گروه اقتصاد معدنی استرالیا» AME Group برآورد کرده که هزینههای فوب که بخشی از قیمت سنگ آهن را تشکیل میدهد در ماههای مارس و آوریل بین ۵ تا ۲۰ درصد افزایش یافته است.

از آن زمان، قیمتها به دلیل سقوط قیمت انرژی از اوج خود که بالاتر از ۱۱۲ دلار در هر تن بود، ۱۲ درصد کاهش یافته است. قراردادهای آتی سنگآهن جمعه گذشته در سنگاپور به ۹۶.۹۵ دلار در هر تن کاهش یافت که پایینترین سطح روزانه از فوریه بود و روز دوشنبه حدود ۹۸ دلار معامله شد.

«دنیل هاینز» استراتژیست ارشد کالا در بانک ANZ گفت: در حالی که افزایش هزینههای حمل و نقل و انرژی از انعطافپذیری اخیر قیمتها پشتیبانی کرده، سیگنالهای بنیادی تقاضا شکننده بوده است. وی افزود: ما انتظار داریم فشارهای عرضه بیش از حد با افزایش عرضه از استرالیا، برزیل و منابع جدید تشدید شود و این مساله روند صعودی قیمت را محدود کند و فشار نزولی را به مرور زمان افزایش دهد.

از سوی دیگر، افزایش عرضه با کاهش تقاضا همزمان شده است، زیرا مصرف فولاد چین همچنان تحت تاثیر رکود مداوم بخشهای املاک و زیرساختهای این کشور قرار دارد. ساختوسازهای جدید چین پس از کاهش ۲۷ درصدی در ماه آوریل در ماه می نیز در مقایسه با سال گذشته ۲۵ درصد کاهش یافته است.این موضوع توضیح میدهد که چرا تولید فولاد چین در پنج ماه نخست سال در مقایسه با مدت مشابه ۲۰۲۵، حدود ۴ درصد کاهش یافته است.

تولید آهن خام؛ مهمترین شاخص تقاضای سنگ آهن

بانک مشترک المنافع استرالیا معتقد است، تولید آهن خام (یک فلز واسطه قبل از تولید فولاد از سنگ آهن) مهمترین شاخص تقاضای سنگ آهن است. تولید آهن خام چین بین ژانویه و می در مقایسه با مدت مشابه سال گذشته، ۳.۱ درصد کاهش یافته است.

«ویوک دهار» رئیس تحقیقات کالایی بانک مشترک المنافع استرالیا گفت: معمولا چنین کاهش مداومی در تولید آهن خام چین به معنای سقوط قیمت سنگ آهن به زیر ۱۰۰ دلار آمریکاست، بویژه اینکه انتظار چندانی برای اجرای محرکهای اقتصادی مبتنی بر کالا در چین وجود ندارد.

همچنین معاملهگران افزایش عرضه را زیر نظر دارند، بویژه از افزایش تولید پروژه سیماندو در غرب آفریقا، جایی که حجم حمل و نقل در ماه می به ۲.۲ میلیون تن رسید که بالاتر از رکورد ۱.۳ میلیون تنی آوریل است. بانک «مککواری» برآورد کرده است که ۶.۷ میلیون تن سنگ آهن در نیمه نخست امسال از سیماندو صادر شود و پیشبینی خود را برای کل سال به ۱۸ میلیون تن افزایش داده است.

«پیتر تیلور» رئیس استراتژی کالاها در مککواری گفت: سه ماهه سوم نخستین آزمایش واقعی عملیات و زیرساختهای سیماندو در فصل مرطوب گینه خواهد بود. پیشبینیهای هواشناسی نشان میدهد که با توجه به چرخه ال نینو، امسال بارندگی کمتر از حد معمول خواهد بود.

بر اساس دادههای شرکت «تجارت الکترونیک شانگهای استیلهوم»، ترکیب تقاضای ضعیفتر و عرضه رو به افزایش، میزان سنگآهن انباشته شده در بنادر چین را در هفته گذشته به ۱۶۰ میلیون تن رساند که برای این زمان از سال رکورد محسوب میشود.

در حالی که حاشیه سود کارخانههای فولاد چین از آوریل تا می کمتر منفی بود، فولادسازان با فشار جدیدی مالی روبرو شدهاند که میتواند آنها را مجبور به کاهش بیشتر تولید کند.